米株erです。

今回はオールステート(ALL)の業績・配当をグラフ化し掲載します。最後にリアルタイムの株価チャートも掲載します。

オールステート・コーポレーション(Allstate Corporation)は、イリノイ州ノースブルック近郊のノースフィールド・タウンシップに本社を置き、1967年に設立されたアメリカの保険会社である。 1931年にSears, Roebuck and Co.の一部として設立されたが、1993年に分社化された。 カナダでも個人向けのライン保険事業を展開している。

Wikipediaから引用・翻訳

このオールステートについて業績、キャッシュフロー、財務健全性、配当などの株主還元のデータをグラフ化し、見てみたいと思います。

オールステートはどんな会社?

オールステートの基本情報は以下の通りです。

| 会社名 | Allstate Corp オールステート |

| ティッカー | ALL |

| セクター(GICS) | 金融 |

| サブセクター(GICS) | 損害保険 |

| 設立年 | 1931年 |

| 本社所在地 | Northbrook, Illinois, U.S. |

| 社員数 | 45,780人 |

| 取引市場・採用指標 | NYSE: ALL S&P 100 component S&P 500 component |

| 連続増配年 | 10年 |

オールステートの業績は?

業績は主に売上高と営業利益、粗利率からわかります。

売上高と営業利益は高くいほど、また成長しているほど良いです。粗利率は高いほど安定して稼げる事業であることを示しています。

一株利益が高いほど株主が投資する価値も高く、自己資本利益率が高いほど投資された資金をもとに効率よく稼いでいることがわかります。

| 2010-12 | 2011-12 | 2012-12 | 2013-12 | 2014-12 | 2015-12 | 2016-12 | 2017-12 | 2018-12 | 2019-12 | TTM | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 売上高(百万ドル) | 31400 | 32654 | 33315 | 34507 | 35239 | 35653 | 36534 | 38524 | 39815 | 44675 | 43814 |

| 営業利益(百万ドル) | – | – | – | – | – | – | – | – | – | – | – |

| 粗利率(%) | – | – | – | – | – | – | – | – | – | – | – |

| 2010-12 | 2011-12 | 2012-12 | 2013-12 | 2014-12 | 2015-12 | 2016-12 | 2017-12 | 2018-12 | 2019-12 | TTM | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 一株利益(EPS)(ドル) | 1.68 | 1.50 | 4.68 | 4.81 | 6.27 | 5.05 | 4.67 | 9.35 | 5.70 | 14.03 | 13.29 |

| 自己資本利益率(ROE)(%) | 5.2 | 4.18 | 11.75 | 10.96 | 13.31 | 10.58 | 9.49 | 15.51 | 10.47 | 21.69 | 18.22 |

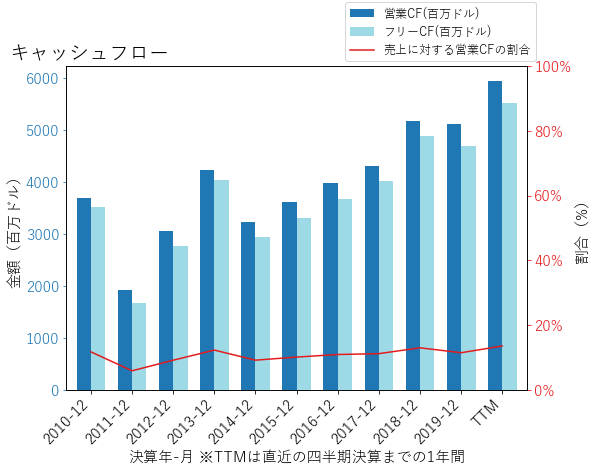

オールステートのキャッシュフローは?

事業の規模や拡大、縮小傾向はキャッシュフロー、すなわちお金の流れがどれだけ大きいかからわかります。

キャッシュフローは金額が高く、また売り上げに対する割合が高いほど効率的に稼いでいることがわかります。

| 2010-12 | 2011-12 | 2012-12 | 2013-12 | 2014-12 | 2015-12 | 2016-12 | 2017-12 | 2018-12 | 2019-12 | TTM | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 営業CF(百万ドル) | 3689 | 1929 | 3054 | 4242 | 3236 | 3616 | 3993 | 4314 | 5175 | 5129 | 5943 |

| フリーCF(百万ドル) | 3527 | 1683 | 2769 | 4035 | 2948 | 3313 | 3680 | 4015 | 4898 | 4696 | 5517 |

| 売上に対する営業CFの割合 | 11.7484 | 5.90739 | 9.16704 | 12.2932 | 9.18301 | 10.1422 | 10.9295 | 11.1982 | 12.9976 | 11.4807 | 13.5642 |

オールステートのバランスシートの健全性は?

バランスシートが健全なのか、つまり負債等が事業継続の障害にならないかは流動比率や負債比率からわかります。

流動比率は1以上なら1年以内の支払いに問題ないことを示し、負債比率は低いほど返済不履行になる恐れが低いです。

しかし、成長を続けていたり顧客からの支払いが滞る可能性が低い事業なら流動比率1以下でも問題なく、負債比率が高くても増えていっていなければ効率よく負債を利益に変えているとも言えます。

| 2010-12 | 2011-12 | 2012-12 | 2013-12 | 2014-12 | 2015-12 | 2016-12 | 2017-12 | 2018-12 | 2019-12 | TTM | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 流動比率 (流動負債に対する流動資産の倍率) | – | – | – | – | – | – | – | – | – | – | – |

| 負債比率 (自己資本に対する負債の倍率) | 0.31 | 0.32 | 0.29 | 0.30 | 0.25 | 0.28 | 0.34 | 0.31 | 0.33 | 0.28 | 0.27 |

オールステートの配当や自社株買いの推移と株価チャートは?

企業が株主還元に積極的かどうかは配当による直接的な還元や自社株買いによる株価押し上げの傾向からわかります。

配当や自社株買いを安定的に行っているほど株主への還元意識が高いと言えます。

配当利回りだけでなく、自社株買いによる還元も合わせて見るとその銘柄の実質的な利回りがわかります。

ただし、配当性向が80%以上など高くなりすぎると無理をしている状態になり将来の減配の恐れがあります。

また、利益を次の投資に使い事業を拡大し続けて株価を上げることで株主還元するという方針をとり、配当なしとしている企業もあります。

| 2010-12 | 2011-12 | 2012-12 | 2013-12 | 2014-12 | 2015-12 | 2016-12 | 2017-12 | 2018-12 | 2019-12 | TTM | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 一株配当(ドル) | 0.80 | 0.84 | 0.88 | 1.00 | 1.12 | 1.20 | 1.32 | 1.48 | 1.84 | 2.00 | 2.08 |

| 配当性向(%) | 46.8 | 123.8 | 18.8 | 24.9 | 17.7 | 20.6 | 35.0 | 20.0 | 17.3 | 26.1 | 15.7 |

| 増配率(%) | – | 5 | 4.7619 | 13.6364 | 12 | 7.14286 | 10 | 12.1212 | 24.3243 | 8.69565 | 4 |

| 2015-12 | 2016-12 | 2017-12 | 2018-12 | 2019-12 | TTM | |

|---|---|---|---|---|---|---|

| 配当金合計(百万ドル) | 599.0 | 602.0 | 641.0 | 748.0 | 787.0 | 789.0 |

| 自社株買い合計(百万ドル) | 2808.0 | 1337.0 | 1495.0 | 2303.0 | 1735.0 | 2224.0 |

コメント